[BC주] 재산세 납부 유예 제도 개편: 무엇이 달라지나?

BC주 주택 소유자라면 반드시 알아야 할 재산세 납부 유예 프로그램의 중대한 변화에 대해 전해드립니다. 그동안 “정부에서 저리로 돈을 빌려 세금을 대신 내주는 제도”로 알려져 많은 분이 혜택을 보셨는데요, 이제는 그 문턱과 비용이 꽤 높아질 전망입니다.

1. 왜 바꾸는 걸까요? (정부의 입장)

브렌다 베일리(Brenda Bailey) BC주 재무장관은 이번 개편의 핵심 이유로 **’제도의 본질 회복’**을 꼽았습니다.

악용 사례 방지: 여유 자금이 충분한 소유주가 낮은 이자율을 이용해 세금 낼 돈을 다른 곳에 투자하는 ‘재테크 수단’으로 활용하는 것을 막겠다는 것입니다.

실수요자 중심: 집은 있지만 현금이 부족한(Asset rich, Cash poor) 저소득 노인과 자녀 양육 가구에 혜택이 집중되도록 설계되었습니다.

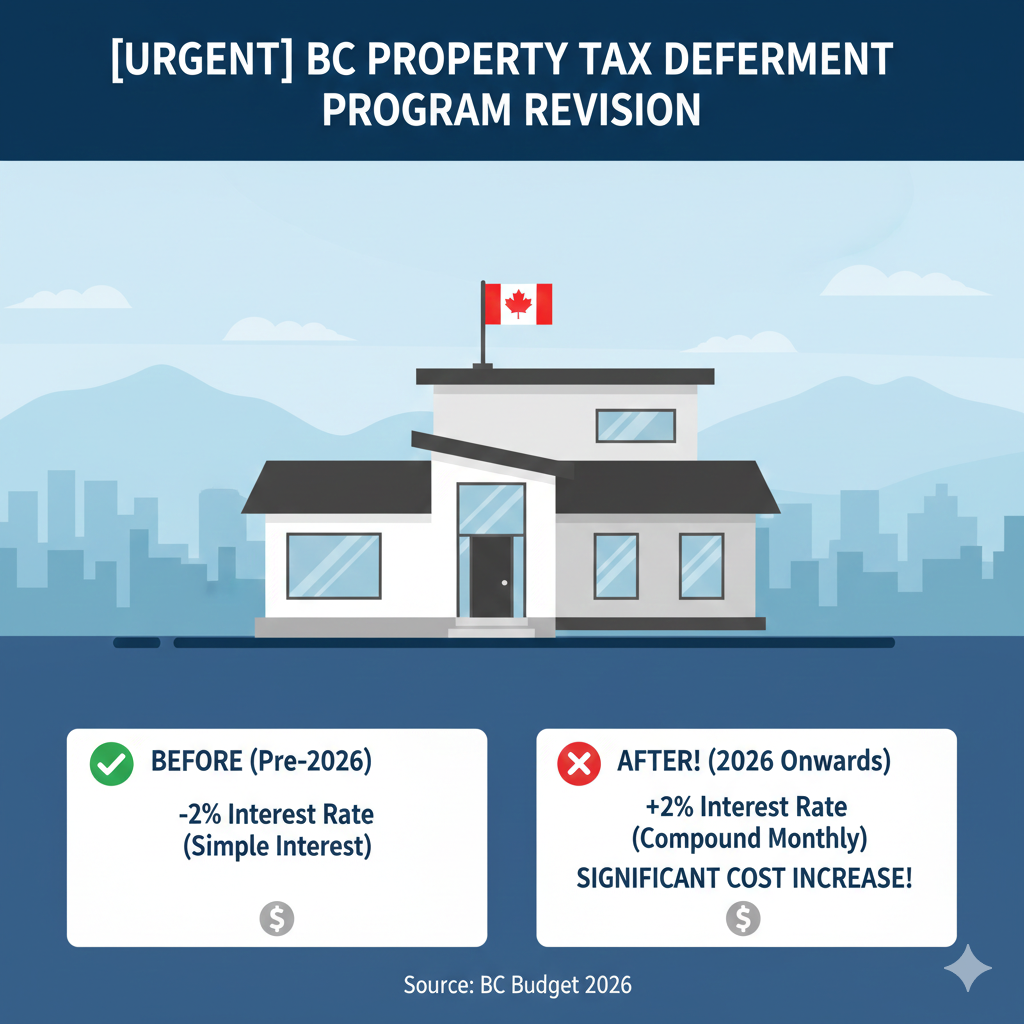

2. 가장 크게 바뀌는 3가지 (비교표)

이번 개편의 핵심은 이자율 상승과 이자 계산 방식의 변화입니다.

| 구분 | 변경 전 (2025년 이전) | 변경 후 (2026년부터 신규 적용) |

| 적용 금리 | 기준 금리(Prime) 대비 -2% | 기준 금리(Prime) 대비 +2% |

| 이자 계산 | 단리 (Simple Interest) | 월 단위 복리 (Compound Monthly) |

| 대상자 | 55세 이상, 장애인, 미성년 자녀 가구 | 동일 (단, 경제적 비용 부담 대폭 증가) |

중요 포인트!

기존에는 정부가 시장보다 훨씬 싼 이자로 돈을 빌려줬다면, 앞으로는 시중 은행 대출과 비슷하거나 더 높은 수준의 이자를 물어야 한다는 뜻입니다.

3. 주택 소유자가 주의해야 할 점

기존 유예 금액은 안전한가요?

네, 다행히 2025년 이전에 이미 유예한 금액에 대해서는 기존의 낮은 단리 조건이 그대로 유지됩니다.

2026년부터는 자동 갱신 주의:

현재 ‘자동 갱신(Automatic Renewal)’을 신청해두셨다면, 2026년분 세금부터는 변경된 고금리와 복리가 자동으로 적용됩니다. 이를 원치 않으시면 반드시 2026년 6월 1일 이전에 신청을 취소하거나 조건을 확인해야 합니다.

복리의 무서움: 단리는 원금에만 이자가 붙지만, 복리는 ‘이자에 이자’가 붙습니다. 장기간 세금을 유예할 경우, 나중에 집을 팔 때 갚아야 할 원리금이 예상보다 훨씬 커질 수 있습니다.

4. 정부 공식 출처

이번 내용은 단순한 루머가 아닌 BC주 정부의 공식 발표를 근거로 합니다.

정부 공식 안내: BC주 정부 재산세 유예 이자 및 수수료 안내 페이지

근거 자료: BC Budget 2026 (2026년 2월 17일 발표)

결론: 이제는 ‘전략’이 필요합니다

지금까지는 “일단 유예하고 보자”는 것이 정답이었다면, 이제는 본인의 재정 상황과 예상 거주 기간을 고려해 이자 부담이 세금을 바로 내는 것보다 큰지를 꼼꼼히 따져봐야 합니다.

당신이 좋아할 만한

[BC주 생활 꿀팁] 렌트 사시나요? 최대 $400 환급받는 ‘BC Renter’s Tax Credit’ 총정리!

2025년 크리스마스 3편 : 밴쿠버 가족 추천 크리스마스 공연 BEST 3